Examples#

We recommend starting with Maximum Sharpe Ratio or Minimum CVaR before moving to more advanced examples.

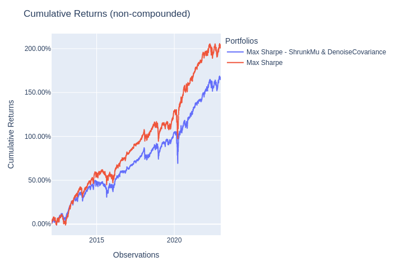

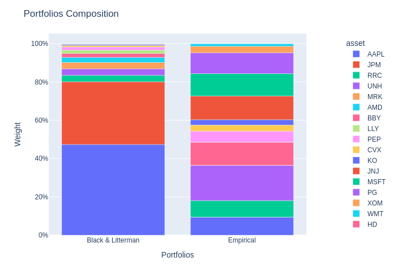

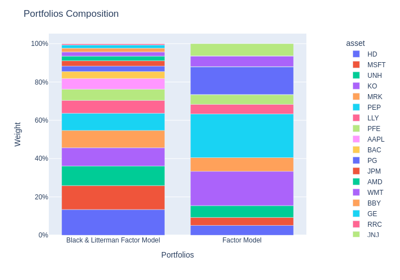

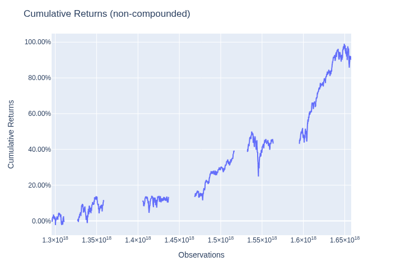

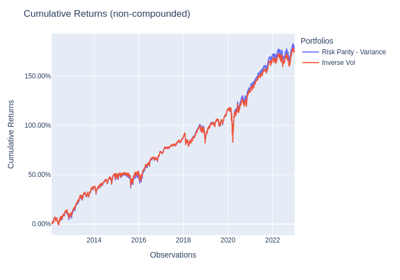

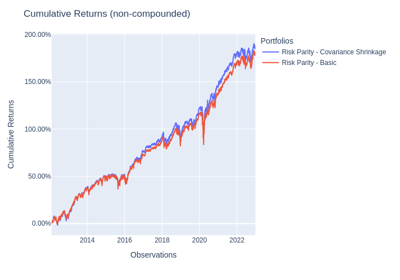

Mean-Risk#

Examples using the MeanRisk optimization.

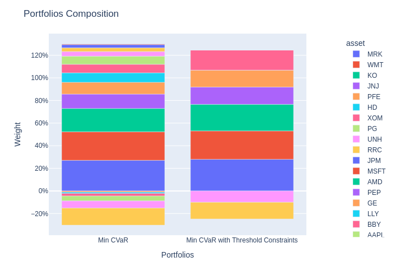

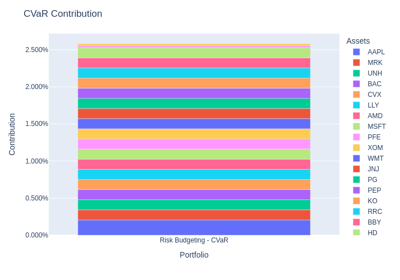

Risk Budgeting#

Examples concerning the RiskBudgeting optimization.

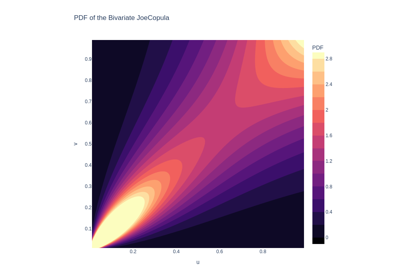

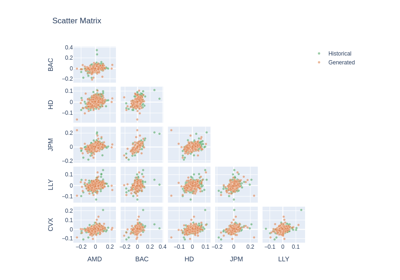

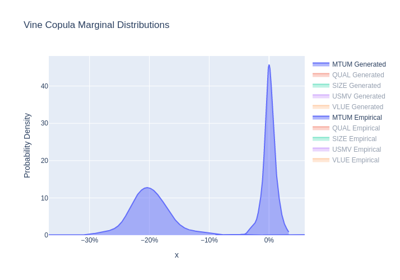

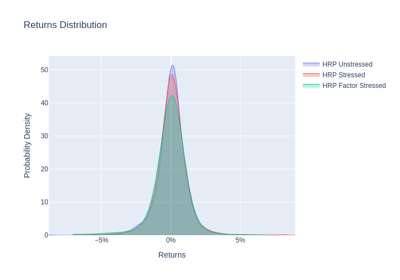

Synthetic Data & Stress Test#

Examples about SyntheticData and

VineCopula.

Entropy & Opinion Pooling#

Examples about EntropyPooling and

OpinionPooling.

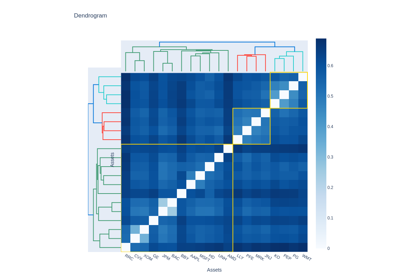

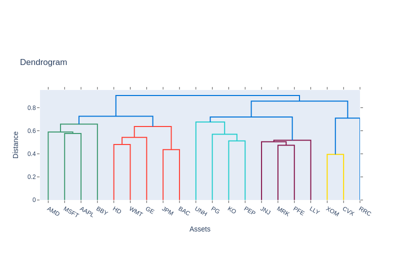

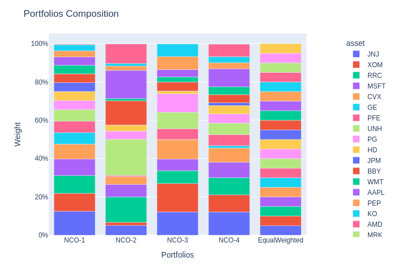

Hierarchical Clustering and NCO#

Examples concerning hierarchical clustering based optimizations.

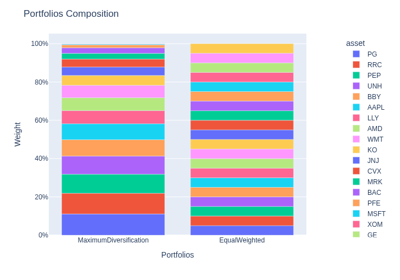

Maximum Diversification#

Examples concerning the MaximumDiversification optimization.

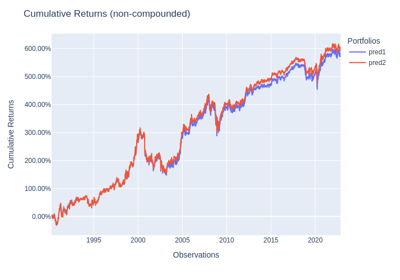

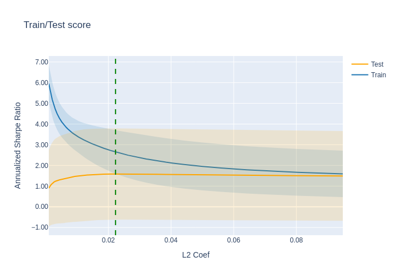

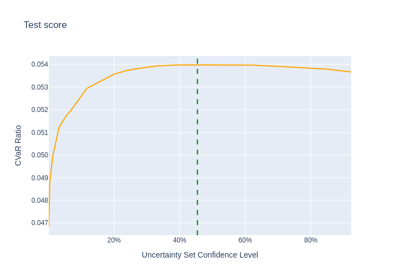

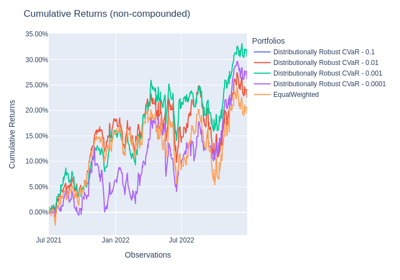

Distributionally Robust CVaR#

Examples concerning the DistributionallyRobustCVaR optimization.

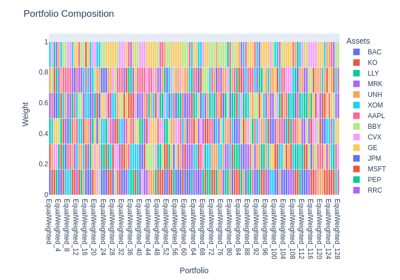

Ensemble Optimizations#

Examples concerning ensemble optimizations.

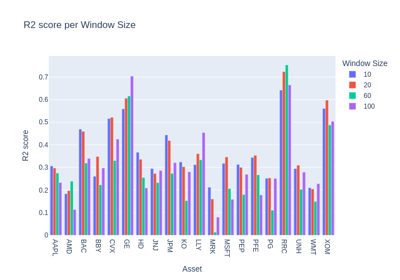

Model Selection#

Model selection is an integral part of portfolio construction and therefore appears in most examples.

- Tutorials using

WalkForward: - Tutorials using

CombinatorialPurgedCV:

Below are dedicated Model Selection tutorials.

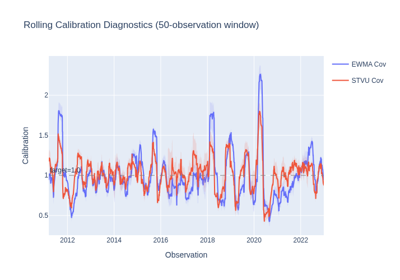

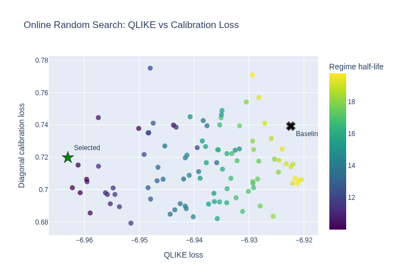

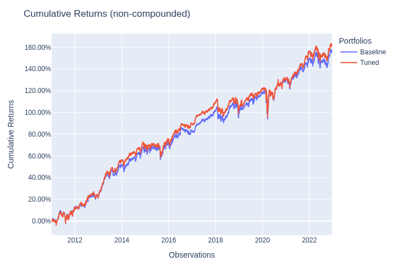

Online Learning#

Examples demonstrating online covariance evaluation, online hyperparameter tuning, and online evaluation of portfolio optimization with incremental estimators.

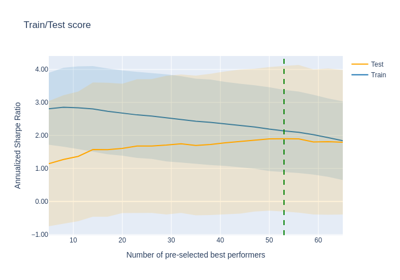

Pre-selection#

Examples of using pre-selection transformers with Pipelines.

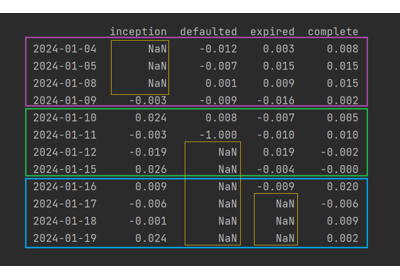

Handling Incomplete Datasets: Inception, Expiry, and Default

Metadata Routing#

Examples about metadata routing.

Data Preparation#

Examples about data preparation.